八年前,当万科管理层喊出\"活下去\"的口号时,正值房地产行业鼎盛时期,此举曾被外界解读为\"杞人忧天\"。而今八年过去,这家曾被视为行业风向标的房企,用一份百亿级亏损的中期业绩预告,印证了当年预警的前瞻性。

业绩预警:上半年预亏百亿 销售近乎腰斩

7月14日晚间,万科披露2025年上半年业绩预告,预计归属于上市公司股东的净利润亏损100亿-120亿元,较上年同期98.52亿元的亏损进一步扩大。公司就此向投资者致歉。

作为行业\"优等生\",万科的业绩表现始终被视为市场晴雨表。此次百亿级亏损虽看似突兀,却折射出行业深度调整期的普遍困境。数据显示,上半年万科实现销售金额691.1亿元,较去年同期的1273.3亿元近乎腰斩;同期完成4.5万套房交付,但销售回款的大幅下滑直接导致现金流持续承压。

债务压顶:年内到期负债超1500亿 流动性考验加剧

财务数据显示,截至今年一季度末,万科持有货币资金755亿元,而有息负债合计高达3658.7亿元,资产负债率维持在73.5%的高位。其中43.8%的负债将在年内到期,且以银行贷款为主,按此计算年内到期债务规模超1590亿元。

在销售持续不振的背景下,仅靠自身回款显然难以覆盖庞大的偿债需求。尽管上半年公司完成164.9亿元公开债务偿还,并通过新增融资和再融资获得249亿元资金,但相较于百亿级亏损和千亿级负债规模,仍是杯水车薪。

自救乏力:核心资产变现难挽颓势

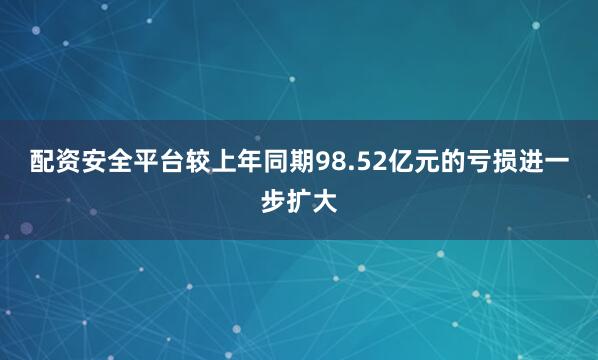

面对流动性困局,万科选择\"断臂求生\"。去年2月,公司将常年位居营收榜首的上海七宝万科广场以七折价格出售,套现回笼资金;今年6月,又通过折价出售7200余万股库存股,回笼资金近4.8亿元。

系列资产处置动作虽短期内缓解了部分压力,但未能扭转整体颓势。市场分析指出,核心资产的持续变现,既反映出企业自救的迫切性,也凸显了行业下行周期中资产估值的缩水压力。

债务展期:银行态度成关键变量

万科将旗下营收第一的商业项目上海七宝万科广场50%的股权以近七折的价格,甩卖给香港领展基金。图为该商业广场的正门。(互联网)

据彭博社7月16日报道,万科近期已向主要合作银行提交贷款延期方案,寻求将部分贷款期限延长至多10年。但知情人士透露,部分银行仍在评估方案,另有机构等待监管进一步指导,态度谨慎。

当前银行业自身盈利承压或成为重要制约因素。数据显示,今年一季度商业银行净息差已收窄至1.43%的历史低点,连续两年多低于1.8%的合理盈利门槛。在此背景下,银行对高风险房企的融资支持能力与意愿均存疑。

国资输血:深铁集团承压前行

作为万科第一大股东,深圳地铁集团今年已累计向万科提供超218亿元借款支持,其中包括利率低至2.34%的三年期贷款,并对8.9亿元到期借款予以展期。今年1月,深铁集团董事长辛杰接任万科董事会主席,标志着企业治理层面的国资主导格局形成。

但频繁输血也让深铁集团自身承压。其2024年合并报表显示亏损334.61亿元,超过过去五年净利润总和。公司坦言,亏损主要源于对万科的长期股权投资减值及亏损确认。这家曾为中国唯一盈利的地铁集团,正为维系万科的\"体面\"付出沉重代价。

行业困局:优等生亦难破周期魔咒

尽管万科仍位列上半年房企销售榜第七位,且未出现类似恒大、碧桂园的爆雷情况,但行业性困境下,前期扩张积累的高杠杆风险持续释放。去年9月房地产金融支持政策出台后市场短暂回暖,但今年5月起销售再度转冷,6月新房价格创八个月最大单月跌幅,行业信心持续受挫。

市场普遍关注,在销售回暖乏力、融资渠道受限的背景下,万科依靠外部输血维持的稳定态势能持续多久。分析指出,相较于账面数据,投资者信心的修复或许是更艰巨的挑战——当一家行业标杆企业需要不断\"借钱度日\"时,市场对其基本面的担忧可能进一步加剧。

八年前的\"活下去\"已从企业警示演变为全行业的生存命题,万科的渡劫之路,亦是中国房地产行业深度调整的缩影。

嘉喜配资-嘉喜配资官网-股票配资平台配资炒股-配资服务提示:文章来自网络,不代表本站观点。

- 上一篇:国内正规最好的配资公司提升公司业务优势;4.完成上级交办的其他事项

- 下一篇:没有了